ウェルスナビでは初めに6つの質問に答えることで、リスク許容度というものが設定され、そのリスク許容度ごとに投資対象と投資額(ポートフォリオ)が設定されており、投資を行っていきます。

6つの質問は以下の6つです。

- 現在、何歳ですか?

- 年収はいくら?

- 金融資産はいくら?

- 毎月の積立額は?

- 資産運用の目的は?(4択)・余裕資金を着実に運用

・住宅購入のため短期的に運用

・退職金をしっかり運用

・子供のための長期的な資金づくり - 株価が一カ月で20%下落したら?(4択)・投資資産をすべて売却する

・投資資産を一部売却する

・何もしない

・追加投資を行う

リスク許容度は1から5の5段階あり、数字が大きいほどポートフォリオの投資リスクが高くなっています。

各リスク許容度ごとのポートフォリオは次の通りです。

ちなみにこのリスク許容度はあとから変更することができます。

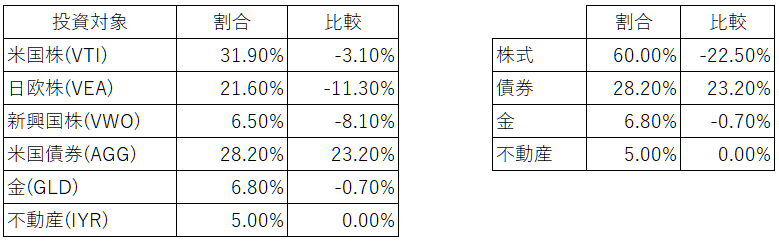

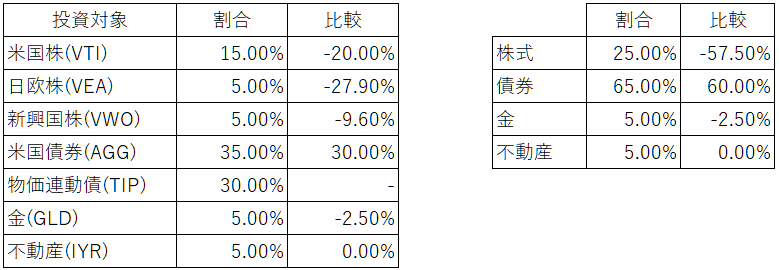

ウェルスナビのリスク許容度:5

カッコ()内の記号はETFのティッカーシンボルです。

カッコ()内の記号はETFのティッカーシンボルです。

株式が82.5%と大半を占めます。

株式の投資比率はおおよそ米国株:日欧株:新興国株=4:4:2になります。

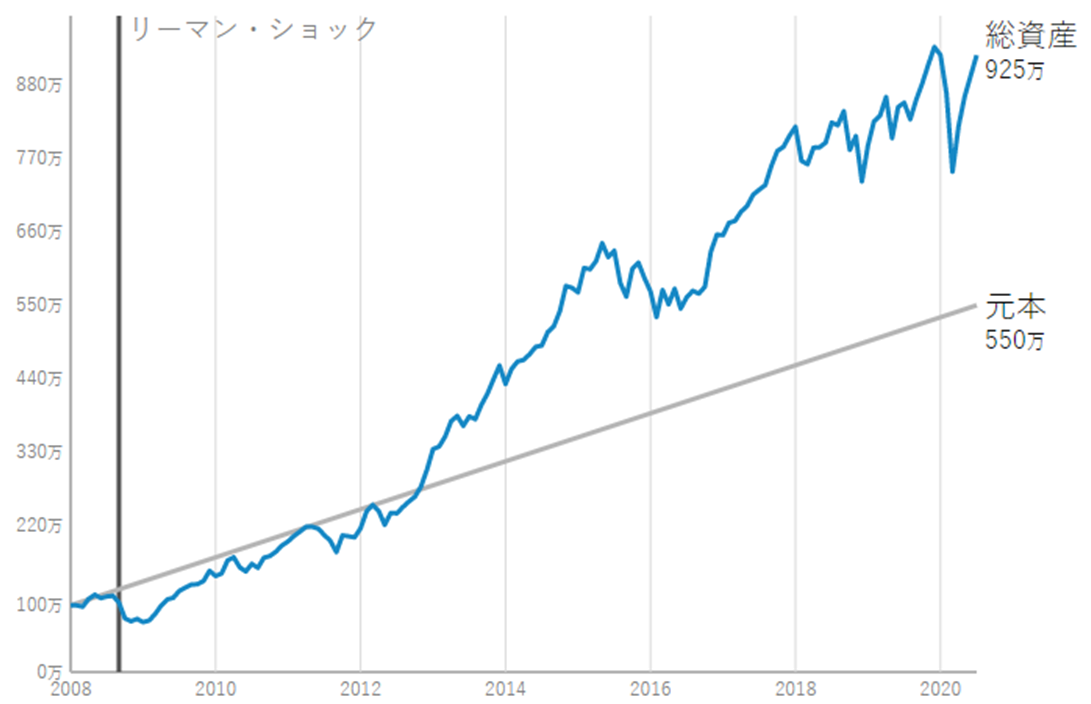

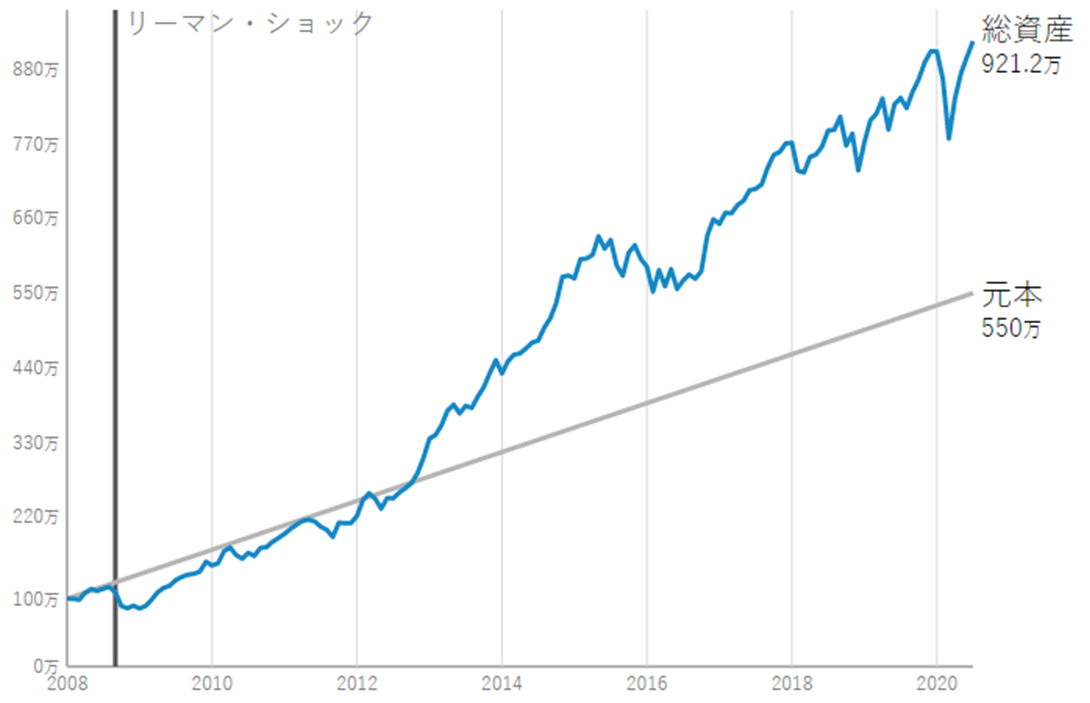

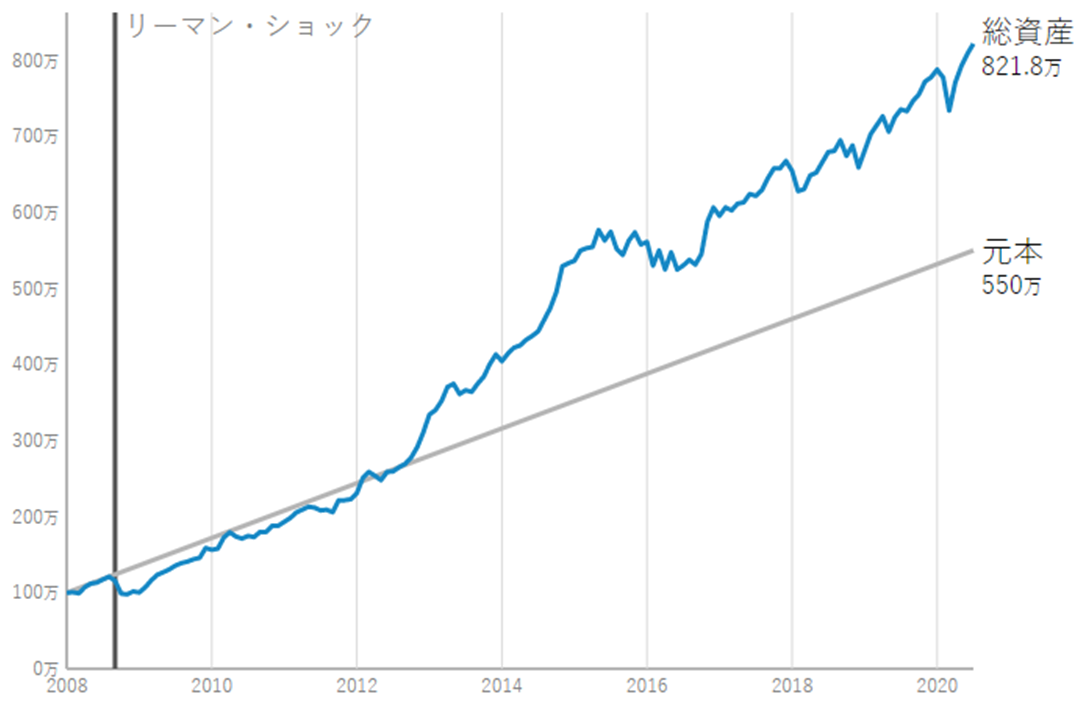

過去分析(ウェルスナビサイトより)

過去分析(ウェルスナビサイトより)

2008年1月から2020年6月まで150カ月間初期投資100万円、月3万円づつ投資をつづけた場合の資産運用成績です。

150カ月間の運用成績はリスク許容度5で運用すると総資産がプラス375万円(プラス168.2%)でした。

グラフをみてわかる通り、株式比率が高いため、コロナショック時の下げが大きく、まだ回復していません。

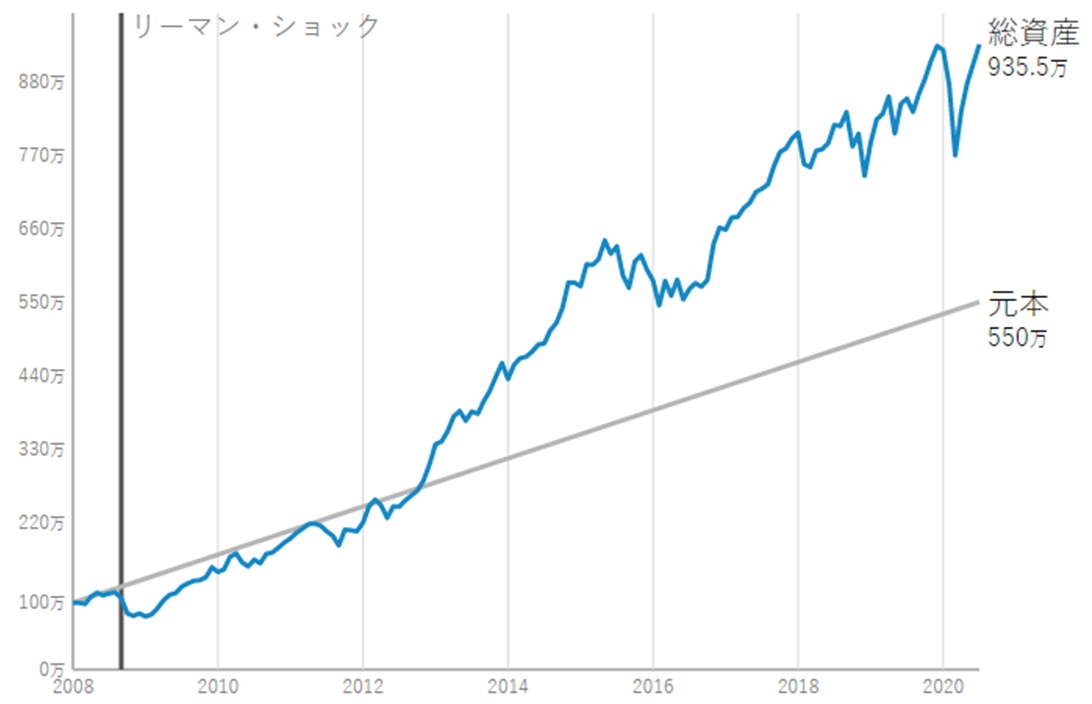

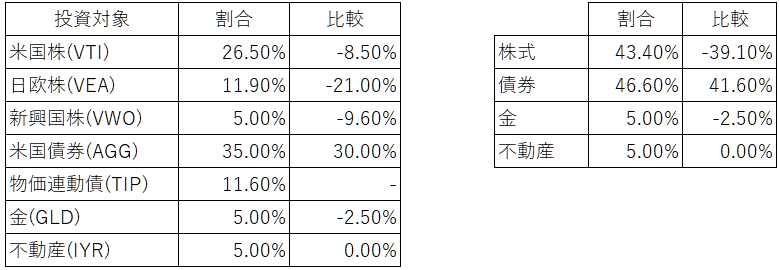

ウェルスナビのリスク許容度:4

比較の列の数値はリスク許容度5の数値から差分です。

株式を10%程度減らして、債券と金に振り分けてます。

米国株の比率は変更されておらず、日欧株と新興国株をほぼ同じ比率で減らしています。

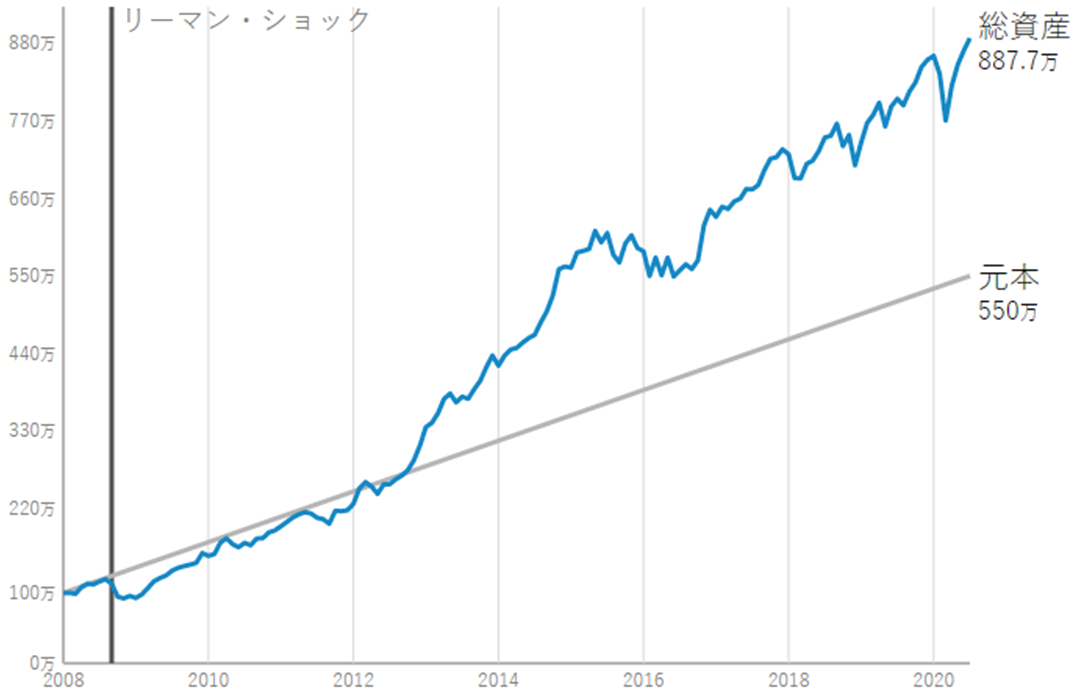

過去分析(ウェルスナビサイトより)

150カ月間の運用成績は総資産が元本プラス385.5万円(プラス170.1%)でした。

リスク許容度5段階中で運用成績はNo.1でした。

ウェルスナビのリスク許容度:3

リスク許容度の中間ですが、株式60%、債券30%弱の配分になっています。

過去分析(ウェルスナビサイトより)

150カ月間の運用成績は総資産がプラス371.2万円(プラス167.5%)でした。

ウェルスナビのリスク許容度:2

株式と債券がほぼ同じ比率のポートフォリオです。

株式の投資比率はおおよそ米国株:日欧株:新興国株=6:3:1になります。

過去分析(ウェルスナビサイトより)

150カ月間の運用成績は総資産がプラス337.7万円(プラス161.4%)でした。

グラフより、株式と債券が同じくらいだとコロナショックの下げが小さくなっており、コロナ前の水準を現在は超えてきていますね。

ウェルスナビのリスク許容度:1

債券が65%となりかなり保守的なポートフォリオです。

株式の投資比率はおおよそ米国株:日欧株:新興国株=6:2:2になります。

過去分析(ウェルスナビサイトより)

150カ月間の運用成績は総資産がプラス271.8万円(プラス149.4%)でした。

コロナショックの下げがあまり目立たないですね。

ほぼ右肩上がりで上下が少ないです。

まとめ

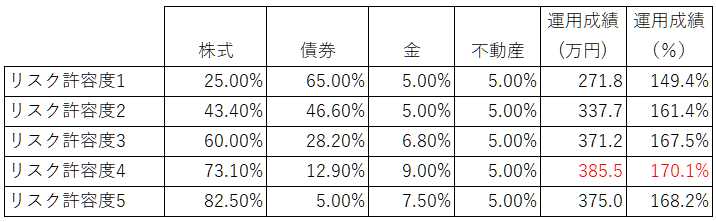

リスク許容度ごとの過去運用成績は次の通りです。

リーマンショック直前からの150カ月投資成績はリスク許容度4が一番良かったです。

これはコロナショックの下落とそれ以降の回復について、日欧株と新興国株が下落度合が大きく、その後の回復が遅れているためで、リスク許容度5から日欧株、新興国株の割合を減らしたリスク許容度4が最も優秀になったものと思われます。

上の表よりリスク許容度は5,4,3でほぼ運用成績が変わらないことが分かり、株式と債券の比率を同じくらいにすると成績が落ちてきます。

リスク許容度をどれにするかは、年齢ごとに変わってきます。

もうリタイアし、老後資金を運用される方でしたら、リスクが低い2や1になると思いますし、年齢が若い人はもう少し株式比率を上げた攻めの運用である5,4,3位でもよいと思います。

ただし、債券はコロナショック後、世界的な金融緩和が今後も継続されると思われ、金利が上がりにくく、債券の値段もこれから上がる余地がほぼないと言われています。

そのへんも考慮にいれてリスク許容度を選ぶとよいと思います。